4 августа 2012

BSRIA представила отчет о мировом рынке СКС за 2011 год: некоторые факты

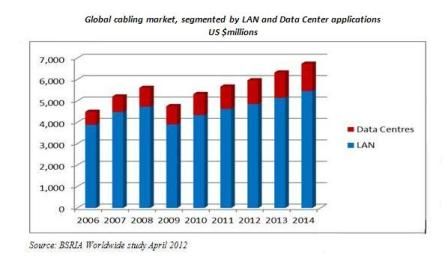

Очередное ежегодное исследование мирового рынка структурированных кабельных систем, опубликованное аналитической компанией BSRIA, продемонстрировало положительные тенденции в этой отрасли в 2011 году. Как видно на графике, год от года рынок растет, и в 2011 году он достиг уровня наиболее успешного докризисного 2008 года.

Очередное ежегодное исследование мирового рынка структурированных кабельных систем, опубликованное аналитической компанией BSRIA, продемонстрировало положительные тенденции в этой отрасли в 2011 году. Как видно на графике, год от года рынок растет, и в 2011 году он достиг уровня наиболее успешного докризисного 2008 года.

Всего исследование BSRIA охватило 17 стран, а в итоговый отчет была включена информация по 15 странам, на которые приходится 90-95% мирового рынка СКС.

Объем рынка в этих странах составил $5,7 млрд, увеличившись за год на 7%. BSRIA также полагает, что вместе с остальными странами, где сосредоточены оставшиеся 5-10% рынка, общий объем в 2011 году достиг $6 млрд. Если говорить конкретно по странам, то 35% этого рынка приходится на США, 11% — на Китай и 9% — на Германию. Далее следуют Великобритания, Франция, Индия и Австралия. Важное место на рынке в последние годы занимает Бразилия.

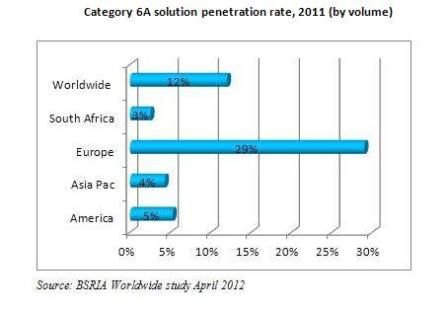

Особо в исследовании отмечается неравномерные темпы внедрения систем Кат. 6А. Во всем мире в среднем уровень проникновения СКС категории 6А составлял в 2011 году 12%, однако в Европе он достиг 29%, а в других частях света не превзошел и пяти процентов: 5% — в Америке, 4% — в Азиатско-Тихоокеанском регионе, 3% — в Африке. Первенство Европы объясняется наличием здесь нескольких «экранированных» стран, т.е. стран, где сильна ориентация на экранированные СКС: Германии, Швейцарии, Австрии и Франции. В остальном мире по-прежнему успехом пользуется категория 5е.

Рынок кабельной продукции для центров обработки данных в 2011 году практически не увеличился (в отличие, например, от бурного роста в 2007, 2008 и 2010 годах, когда он рос на 16-22% ежегодно). Сегодня рынок СКС для ЦОД занимает примерно 18% от общего объема мирового рынка, и такое значение сохранится в ближайшие три года.

BSRIA отмечает, что 2011 год стал годом оптического волокна в центрах обработки: на 4% увеличился объем закупок оптики для ЦОД и таким образом сравнялся с закупками меди (по 50%). Отмечается также, что для ЦОД закупаются, как правило, более затратноемкие продукты, такие как MPO, волокно OM4 и медные системы категории 6A. Соединительное оборудование в ЦОД значительно превышает кабель в общей стоимости отгрузок. Так, на оптическое соединительное оборудование приходится 41%, на «медные» соединения – 33%, на медный кабель – 17%, и 9% — это одномодовый волоконно-оптический кабель.